Egskeiding en die nuwe drie-potstelsel (al praat almal net van twee potte) - nog 'n risiko om te bestuur.

"Egskeiding is die een menslike tragedie wat alles in kontant omskakel." (Rita Mae Brown)

Hoe sal die nuwe “Driepot-aftreestelsel” (meer dikwels na verwys as die “Tweepot-stelsel”) finansiële reëlings met egskeidings beïnvloed? Aftreespaargeld kan 'n aansienlike deel van 'n huwelik se bates beloop, daarom is dit belangrik om die implikasies van die nuwe stelsel te verstaan.

Eerstens, 'n vinnige oorsig.

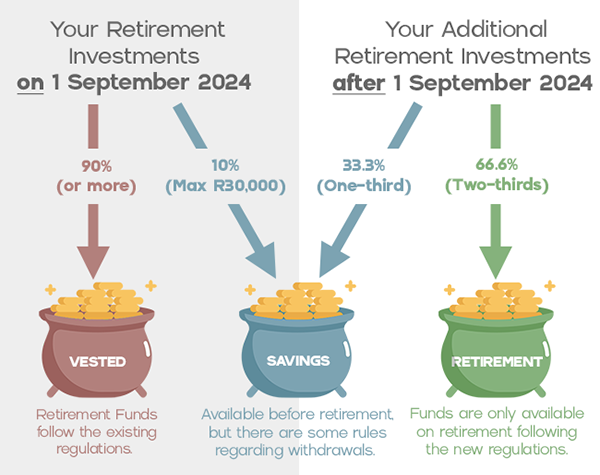

Kyk gerus na ons grafiese voorstelling hieronder vir 'n netjiese opsomming (in Engels) van die drie "potte" en waaroor hulle gaan.

- Die “Gevestigde beleggingspot”: Dit sal die meeste van jou bestaande aftreebeleggings (soos op 1 September 2024) hou, en die huidige regulasies bly van toepassing.

- Die “Spaarpot”: Jy sal wel fondse uit hierdie pot kan onttrek voordat jy aftree. Daar is reëls van toepassing en jy moet vermy om hierdie pot uit te put, behalwe in geval van werklike nood.

- Die “Aftreepot”: Jy sal (met slegs enkele beperkte uitsonderings na) eers toegang tot hierdie fondse hê wanneer jy aftree-ouderdom bereik het (gewoonlik 55, afhangend van die fonds).

Wat gebeur met hierdie drie potte in ‘n egskeiding?

Hierdie is natuurlik 'n splinternuwe stelsel, en daar is reeds kommer uitgespreek oor 'n aantal grys areas wat in die konteks van egskeidings kan ontstaan. Slegs tyd sal leer of dit enige betekenisvolle praktiese uitwerking gaan hê op huwelikspartye wat gaan skei. Afgesien van hierdie uitsonderings, blyk die oorheersende sentiment te wees dat nie veel sal verander nie, behalwe dat jou huwelik se "pensioenbelange" uit drie afsonderlike potte sal bestaan, eerder as die enkele pensioenbelang wat tot nou toe in een pot gehou is.

Die drie potte behoort as volg hanteer te word:

- As julle in gemeenskap van goed getroud is, sal hulle gelykop tussen julle verdeel word.

- Indien julle buite gemeenskap van goedere met die aanwasbedeling getroud is, sal dit deel wees van die aanwasberekeninge, tensy die pensioenbelang uitdruklik in jul huweliksvoorwaardekontrak (HVK) uitgesluit was.

- As jy buite gemeenskap van goed getroud is, met die uitsluiting van die aanwasbedeling, sal dit in beginsel nie deel wees van die egskeiding nie, tensy die hof in uitsonderlike gevalle 'n herverdeling van bates beveel.

Onthou, julle kan ook vooraf onder mekaar ooreenkom oor 'n verskillende toedeling in jul HVK of tydens egskeiding in 'n skikkingsooreenkoms ‘n spesiefieke verdeling met mekaar ooreenkom.

‘n Nuwe risiko om te bestuur?

Tot nou toe was daar geen "Spaarpot" vir 'n lid van ‘n pensioenfonds nie. Dit is dus nou ‘n werklikheid en ‘n bate in ‘n huwelik wat uitgeput kan word sodra die moontlikheid van egskeiding ter sprake kom.

Ons weet almal dat gesinne nie hul aftreedoelwitte op risiko moet plaas deur hul langtermynspaargeld voortydig te gebruik nie. Ongelukkig kan die vooruitsig van 'n bitter egskeiding die fokus vinnig verander van "kom ons spaar vir die toekoms" na "kom ek gryp wat ek kan terwyl dit onder my beheer is”.

Die nuwe wetgewing bepaal dat slegs wanneer pensioenfondse formele skriftelike kennis gegee word, met bewyse, van egskeidingsverrigtinge of hangende bateverdelings, hulle wetlik verbied word om 'n onttrekking toe te laat (of die toestaan van 'n lening of ‘n waarborg) sonder jou toestemming as die nie-lid. Daardie formele verbod duur voort totdat die egskeiding afgehandel is of totdat 'n hofbevel uitgereik word.

Sommiges het reeds voorgestel dat selfs voordat jy by daardie formele stadium van egskeiding kom, jy die pensioenfondsadministrateurs in kennis moet stel dat hulle enige onttrekkingsversoeke moet evalueer in die lig van moontlike toekomstige egskeidingseise. Hoe dit presies in die praktyk toegepas gaan word, sal ons nog sien, maar neem solank kennis hiervan.

Die nuwe stelsel kan oorweldigend wees en dit is natuurlik om vrae te hê.

Moenie huiwer om ons om hulp te nader nie!

Provided by B. R. Sandwith Inc.

© DotNews. All Rights Reserved.