Nuwe jaar, nuwe besigheid – hoe om die regte entiteit daarvoor te kies.

“Om jou eie besigheid te besit is ’n avontuur – geniet dit elke tree van die pad.” (Uit die KME artikel waarna hieronder verwys word)

Hier is drie vrae wat jy moet oorweeg...

As jy daarvan droom om in 2023 vir jou eie rekening te begin woeker, vra jouself hierdie vrae voordat jy begin –

- Is ek 'n entrepreneur? Jy het 'n wonderlike idee, jy kan nie wag om jou nuwe besigheid te begin nie, sukses en rykdom wink vir jou! Nou moet jy jouself afvra - is ek geskik vir die uitdagings van entrepreneurskap? Dit kan wel lonend wees, nie net in die finansiële sin nie, maar ook in terme van lewenstyl en lewensbevrediging. Dit hou wel meer risiko in as die klassieke opsie van ‘n betrekking en diensverhouding van 8 tot 5, Maandag tot Vrydag. Dink aan die voor en nadele voordat jy finaal besluit.

Daar is baie hulpmiddels aanlyn beskikbaar wat jou kan help met jou besluit – probeer byvoorbeeld DeLuxe se “Quiz: Are you ready to start your own business?” hier.

- Wat is my plan? Sonder 'n plan vaar jy sonder rigting deur baie onstuimige waters. Die sukseskoers van nuwe besighede is nie baie hoog nie. Gelukkig is daar goeie raad beskikbaar om jou te help met jou beplanning. Lees byvoorbeeld die artikel van Business Partners “Ten Simple Rules For a Successful Start-up” wat te vinde is op die webwerf SME Toolkit.

- Watter entiteit gaan ek gebruik om sake mee te doen? Moenie die fout maak om sommer in enige entiteit sake te doen nie. Om in die verkeerde entiteit te begin en dan later te moet verander, bring vir jou uitgawes, moeite en risiko mee. Beplan vir die lang termyn – en tree dienooreenkomstig op. Waar moet jou besigheid oor 5 of 10 jaar wees, hoe groot gaan dit wees, hoe gaan jy betrokke bly en hoe gaan jy later uit die besigheid tree?

Ons deel 'n paar gedagtes oor die moontlikhede wat tot jou beskikking is. Voordat jy finale besluite maak, moet jy beslis professionele advies inwin, aan die hand van jou spesifieke behoeftes en omstandighede.

So, wat is die verskillende opsies wat beskikbaar is?

Vier moontlikhede om van te kies

Jy het vier ooglopende keuses –

- 'n Eenpersoonsaak. Jy is die besigheid en jy woeker en doen sake vir jou eie rekening, vir jou eie persoonlike wins en verlies, dikwels onder 'n persoonlike handelsnaam soos "Lood van der Merwe handeldrywend as Van der Merwe Loodgieters”.

- 'n Vennootskap van 2 tot 20 individue of entiteite, wat hulpbronne saamvoeg om handel te dryf, dienste te lewer of ‘n beroep te bedryf vir 'n ooreengekome deel van die winste.

- 'n Privaat maatskappy (“Eiendoms Beperk”) met geen beperking op die aantal aandeelhouers nie. So ‘n maatskappy is onder die beheer en administrasie van die aangewese direkteure.

- 'n Trust (gewoonlik word die getal begunstigdes nie uitdruklik beperk nie, terwyl die getal trustees wel ingevolge die trustake beperk kan word). Daar is verskeie tipes trusts, met trustees wat trustbates beheer en bestuur en/of verhandel tot voordeel van begunstigdes.

Let daarop dat dit dalk aangewese is om een of meer van hierdie entiteite in 'n korporatiewe struktuur te kombineer, en dat daar ander gespesialiseerde tipes entiteite beskikbaar is vir byvoorbeeld nie-winsgewende organisasies (liefdadigheidsorganisasies), professionele persone wat in geïngekorporeerde maatskappye hul dienste kan aanbied (ingenieurs, rekenmeesters, dokters, prokureurs) en dies meer.

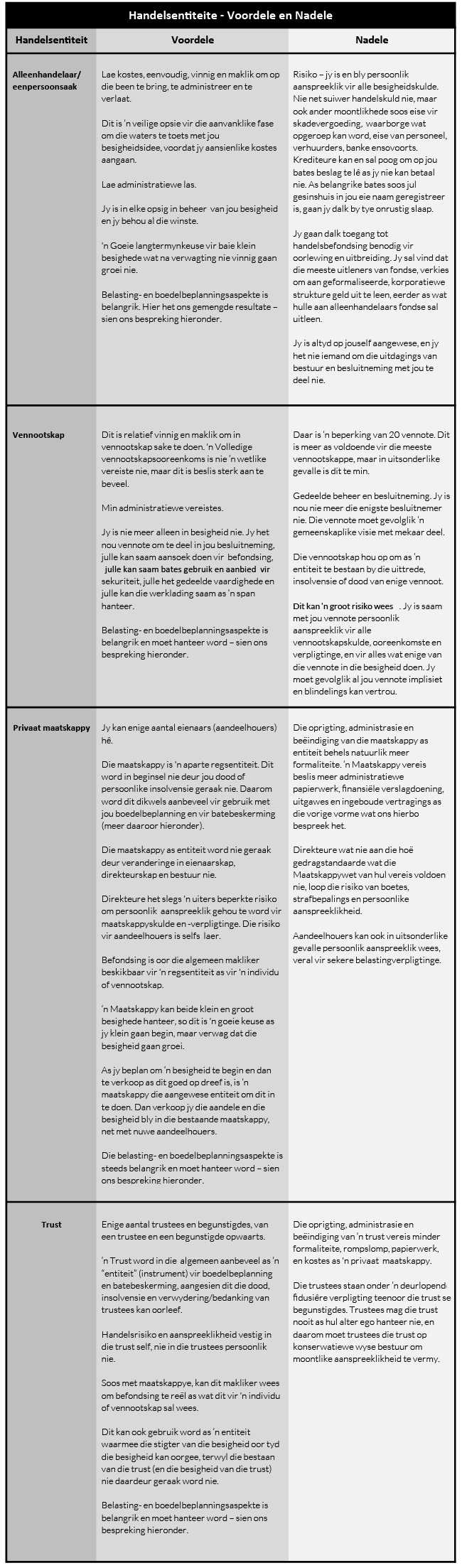

Die voor- en nadele van elke entiteit.

Kyk gerus na die tabel hieronder vir 'n opsomming van die voordele en nadele van elk van hierdie opsies.

Julle moet die belasting- en boedelbeplanningsimplikasies oorweeg.

Elkeen van jou keuses het positiewe en negatiewe gevolge, wanneer dit kom by beide belasting- en boedelbeplanning. Vir 'n oorsig, kyk na die SAID se riglyne oor die begin van 'n besigheid en die belastingimplikasies (“Starting a business and tax” webblad), met 'n skakel na die PDF uiteensetting "Belastinggids vir Klein Ondernemings" (“Tax Guide for Small Businesses”).

Dit is nie ligte leesstof nie – hierdie SARS belastinggids beslaan 102 bladsye, en tensy jy gemaklik is met komplekse belastingaangeleenthede, gaan jy beslis professionele en toegepaste advies vir jou omstandighede by jou belastingpraktisyn moet verkry.

In 'n neutedop -

- Boedelbeplanning: Jou belastingpraktisyn mag dalk aanbeveel dat julle maatskappye en trusts moet gebruik vir batebeskerming teen krediteure, beide voor en na jou dood en vir belastingdoeltreffende en praktiese oordrag van welvaart na toekomstige geslagte. Maatskappye en trusts is "ewigdurend" in die sin dat hulle bloot voortbestaan al is daar veranderinge in direkteure/trustees (bedanking, verwydering, aftrede, insolvensie, dood, ensovoorts). Dit hou in dat hier potensiële multi-generasie besparings benut kan word, aangesien hier nie boedelbelasting ter sprake is nie en die koste en vertragings met die administrasie van bestorwe boedels, gedeelltelik of in geheel vermy kan word.

- Belastingdoeltreffendheid: Alleenhandelaars en vennote word teen hul individuele marginale belastingkoerse belas. Trusts word teen 'n vaste koers van 45% belas (tensy dit ‘n spesiale trust is); maatskappye teen 'n vaste koers van 27% (27% vir jare van aanslag wat op 31 Maart 2023 eindig en later, voor hierdie datum was dit 28%) met 20% dividendbelasting wat aan SARS oorbetaal moet word wanneer jy winste uitneem. Hier is natuurlik ‘n klomp faktore wat julle in ag moet neem, voordat julle ‘n finale keuse kan maak (weereens met voor- en nadele). Julle moet kyk na aspekte soos die vergelykende insluitingskoerse vir kapitaalwinsbelasting, vrystellings, uitsluitings, voordele vir kleinsake-ondernemings, die geleibuisbeginsel wat op trusts van toepassing is. Hierdie is alles relevant om te bepaal of dit beter vir jou gaan wees om as 'n individu belas te word of gaan een of ander vorm van korporatiewe en/of truststruktuur vir jou meer belastingdoeltreffend wees?

Klop aan by jou belastingpraktisyn en by jou prokureur vir professionele advies!

Provided by B. R. Sandwith Inc.

© DotNews. All Rights Reserved.